阿里云盘app官方版

阿里云盘app官方版 快手极速版2024最新版

快手极速版2024最新版 快手2024最新版官方正版

快手2024最新版官方正版 百度地图app手机最新版

百度地图app手机最新版 墨迹天气app官方版

墨迹天气app官方版 美团官方手机客户端

美团官方手机客户端 钉钉手机版app

钉钉手机版app 中国农业银行app

中国农业银行app 光速虚拟机安卓正版

光速虚拟机安卓正版 美团外卖app官方版

美团外卖app官方版

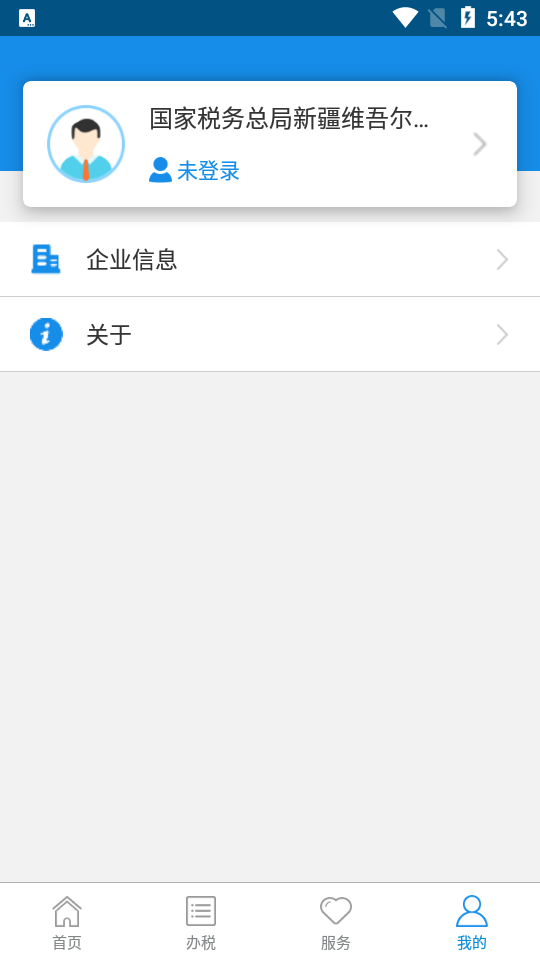

编辑点评:新疆维吾尔自治区国税局官方客户端

国家税务总局新疆维吾尔自治区税务局官方手机客户端,新疆税务app开启新的移动办税模式,随时随地掌上办税,全天候的服务类型,为用户提供了综合的办税服务,轻松查看通知提醒和新闻,官方权威平台值得信赖。

功能介绍

1、通过扫码进行文书资料上传、提升办税服务效率;

2、可以进行发票查询、登录后进行发票申领;

3、查看通知提醒、税收政策和新闻、办税指南等信息;

4、进行小规模申报和纳税;

5、提供一些基本的涉税查询服务,如申报情况、缴款情况、纳税人认定信息查询,基本信息查询等;

6、查询新疆的所有办税服务厅地址电话以及办税日历;

7、可以通过APP尽心纳税人服务投诉,在线咨询并查看结果,参与网上调查。

出口退税率文库2022A版通知

2022年,我国进出口税则税目根据世界海关组织《商品名称及编码协调制度》进行了同步转版,结合进出口税则及海关商品编码等调整情况,国家税务总局编制了2022A版出口退税率文库(以下简称文库)。现将有关事项通知如下:

一、文库放置在国家税务总局可控FTP系统(100.16.92.60)“程序发布”目录下,请各地及时下载,对出口退税审核系统进行文库升级,并将文库及时发放给出口企业。

二、各地要严格执行出口退税率,严禁擅自改变出口退税率,一经发现,严肃追究相关人员责任。

三、对执行中发现的问题,请及时报告国家税务总局(货物和劳务税司)。

2021年度个税汇算预约办税操作流程

2021年度个税汇算预约办税功能于2月16日上线运行,纳税人如需在3月1日至15日之间办理汇算,可在2月16日至3月15日每天的早6点至晚22点登录手机个人所得税APP进行预约。3月16日以后,无需预约即可登录手机个人所得税APP直接办理。感谢您对税收工作的关注和支持!

一、为什么要在汇算初期实行预约办税?

答:为提升纳税人的办税效率和申报体验,防止汇算初期扎堆办理造成不便,税务部门在2021年度汇算中推出预约办税服务。有年度汇算初期 (3月1日至3月15日)办税需求的纳税人,可在2月16日后登录手机个税APP预约上述时间段中的任意一天办理。3月16日至6月30日,纳税人无需预约,随时可以登录手机个人所得税APP办理年度汇算。

二、如何在手机个人所得税APP上预约办税?

答:在手机个人所得税APP上预约办税非常简便,可简称为“三步走”:

第一步,纳税人登录手机个人所得税APP后,可通过“首页――2021综合所得年度汇算”专题区域点击“去预约”进入预约功能页面,也可以通过“办税――综合所得年度汇算申报预约”进入预约功能界面。

第二步,进入预约功能界面后,纳税人需仔细阅读提示内容,点击“开始预约”进入“选择预约日期”界面,选中标记为“可选”的日期后,点击底部“提交预约申请”按钮提交。

第三步,提交成功后,系统显示“您已成功预约”页面,纳税人即可在预约日期当天办理2021年度汇算申报。此外,还可以在手机个人所得税APP首页年度汇算专题栏查看预约情况。

需要说明的是,预约功能开放时间为2022年2月16日至3月15日每天的早6点至晚22点,纳税人可在上述时间内登录手机个人所得税APP并预约3月1日至3月15日的年度汇算申报。

企业所得税常见11项费用扣除比例

一、合理的工资、薪金支出

企业发生的合理的工资、薪金支出,准予扣除。

政策依据:

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第三十四条

二、职工福利费支出

企业发生的职工福利费支出,不超过工资、薪金总额14%的部分,准予扣除。

政策依据:

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第四十条

三、职工教育经费

1.一般扣除比例

企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

政策依据:

《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)第一条

2.部分特定行业企业扣除比例

(1)集成电路设计企业和符合条件软件企业的职工培训费用,应单独进行核算并按实际发生额在计算应纳税所得额时扣除。

政策依据:

《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)第六条

(2)核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。

政策依据:

《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)第四条

(3)航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,根据《中华人民共和国企业所得税法实施条例》第二十七条规定,可以作为航空企业运输成本在税前扣除。

政策依据:

《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第三条

四、工会经费支出

企业拨缴的工会经费,不超过工资、薪金总额2%的部分,准予扣除。

政策依据:

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第四十一条

五、补充养老保险和补充医疗保险支出

自2008年1月1日起,企业根据国家有关政策规定,为在本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准予扣除;超过的部分,不予扣除。

政策依据:

《财政部 国家税务总局关于补充养老保险费补充医疗保险费有关企业所得税政策问题的通知》(财税〔2009〕27号)

六、业务招待费支出

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

政策依据:

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第四十三条

七、广告费和业务宣传费支出

1.一般扣除比例

企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入 15% 的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

政策依据:

《中华人民共和国企业所得税法实施条例》(国务院令第714号)第四十四条

2.特殊行业扣除比例

(1)对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

(2)对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

(3)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

政策依据:

《财政部 税务总局关于广告费和业务宣传费支出税前扣除有关事项的公告》(财政部 税务总局公告2020年第43号)

八、手续费和佣金支出

1.一般扣除比例

企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

政策依据:

《财政部 国家税务总局 关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号)第一条

2.保险企业特殊扣除比例

保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

政策依据:

《财政部 税务总局关于保险企业手续费及佣金支出税前扣除政策的公告》(财政部 税务总局公告2019年第72号)第一条

3.房地产开发经营业务企业扣除比例

企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。

政策依据:

《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发〔2009〕31号)第二十条

九、研发费用支出

1.一般扣除比例

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2023年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

政策依据:

(1)《财政部 国家税务总局 科技部 关于提高研究开发费用税前加计扣除比例的通知》(财税〔2018〕99号)

(2)《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)

2.制造业企业扣除比例

制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

政策依据:

《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(财政部 税务总局公告2021年第13号)

十、公益性捐赠支出

(1)企业通过公益性社会组织或者县级(含县级)以上人民政府及其组成部门和直属机构,用于慈善活动、公益事业的捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

政策依据:

《财政部 国家税务总局 关于公益性捐赠支出企业所得税税前结转扣除有关政策的通知》(财税〔2018〕15号)

(2)企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

(3)企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

政策依据:

《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)

十一、企业责任保险支出

企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

政策依据:

《国家税务总局 关于责任保险费企业所得税税前扣除有关问题的公告》(国家税务总局公告2018年第52号)

易航商旅v1.0.0 安卓版

易航商旅v1.0.0 安卓版 宇视贝贝家长版客户端v2.5.0 安卓手机版

宇视贝贝家长版客户端v2.5.0 安卓手机版 曦康运app1.0.0安卓版

曦康运app1.0.0安卓版 SeeEasy监控录像机软件v2.0.57 安卓最新版

SeeEasy监控录像机软件v2.0.57 安卓最新版 小奔运动打卡软件2.2.1安卓最新版

小奔运动打卡软件2.2.1安卓最新版 行李打包清单软件(PackPoint)v3.17.3 安卓手机版

行李打包清单软件(PackPoint)v3.17.3 安卓手机版 中国编码物品中心官方版2.3.2 手机版

中国编码物品中心官方版2.3.2 手机版 i高新app官方版v1.0.7 安卓手机版

i高新app官方版v1.0.7 安卓手机版 百姓粮网交易平台v1.4.2 安卓最新版

百姓粮网交易平台v1.4.2 安卓最新版 蚌埠人社官方最新版1.3 手机版

蚌埠人社官方最新版1.3 手机版 怡禾线上问诊软件4.10.0 手机版

怡禾线上问诊软件4.10.0 手机版 元气兼职官方版1.0.03 手机版

元气兼职官方版1.0.03 手机版 隧e通app官方正版2.6.5 手机版

隧e通app官方正版2.6.5 手机版 慧生活798安卓版1.0.132安卓版

慧生活798安卓版1.0.132安卓版 掌上喀什app官方版v1.0.0 安卓手机版

掌上喀什app官方版v1.0.0 安卓手机版 防骗视伏App下载(Scameter+)v2.1.0 官方安卓手机版

防骗视伏App下载(Scameter+)v2.1.0 官方安卓手机版 开心虎app安卓版2.0.7 官方版

开心虎app安卓版2.0.7 官方版 绿联储能电源官方版v1.1.12 安卓最新版

绿联储能电源官方版v1.1.12 安卓最新版 小客车摇号查询系统软件v1.9 官方手机版

小客车摇号查询系统软件v1.9 官方手机版 北京汽车指标app官方版v1.0 安卓最新版

北京汽车指标app官方版v1.0 安卓最新版 吉林高速app安卓最新版v1.0.0 手机最新版

吉林高速app安卓最新版v1.0.0 手机最新版

手机翻唱软件

手机翻唱软件 云手机免费版

云手机免费版 找暑假工的软件推荐

找暑假工的软件推荐 农村信用社软件合集

农村信用社软件合集 MT管理器下载

MT管理器下载 中国联通手机版

中国联通手机版

中国移动官方营业厅

中国移动官方营业厅

中国电信网上营业厅

中国电信网上营业厅

小红书app下载安装

小红书app下载安装

菜鸟app客户端

菜鸟app客户端

转盘抽签器安卓版

转盘抽签器安卓版

热门评论

最新评论