uc浏览器app官方正版

uc浏览器app官方正版 美团外卖app官方版

美团外卖app官方版 美团官方手机客户端

美团官方手机客户端 钉钉手机版app

钉钉手机版app 中央广播电视总台云听app正版

中央广播电视总台云听app正版 b站哔哩哔哩app手机版

b站哔哩哔哩app手机版 学习强国app手机版

学习强国app手机版 小红书app下载安装

小红书app下载安装 爱奇艺app最新客户端

爱奇艺app最新客户端 快手2026最新版官方正版

快手2026最新版官方正版

编辑点评:导读:最近不少朋友问小编,办税有没有更省事的法子?那必须安利这个北京税务APP*(2.2.3安卓版)。它是北京市电子税务局的官方客户端,平时查个纳税人信息、税款缴纳记录,或者直接手机申报,都很顺手。最大的好处是随时随地能办税,不用再跑大厅排队。里面还整理

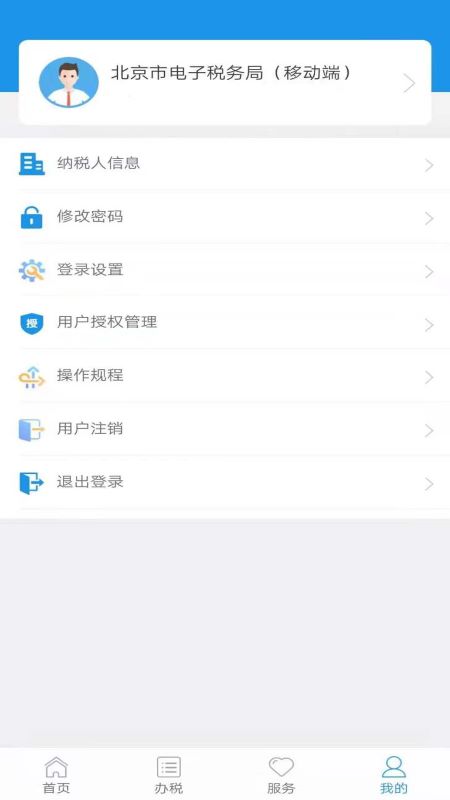

北京税务网上服务平台是由北京市电子税务局官方打造的手机客户端,我们平时简称为北京税务app,软件中提供了多种功能,像纳税人信息查询,税款缴纳查询等,可直接在客户端上进行申报操作,更加方便的了解税务相关的知识和申报。

应用特色

1、掌上办税好助手,及时掌握纳税动态和税收政策

2、北京市电子税务局移动端,随时随地掌上办税很方便

3、办税相关知识轻松知晓,热点问题及时找到答案。

软件优势

1、北京税务”APP是面向北京市纳税人的电子办税集成应用,具有随时办税、随地办税的特点。

2、可节省纳税人办税时间和成本,满足纳税人移动办税需要,提升纳税人办税体验。

3、利用“北京税务”APP,纳税人随时随地实现一站式完成网上申请、网上申报、网上缴税、网上预约、涉税事项的网上办理等业务。

4、纳税人还可查阅个性化服务事项,完成政策咨询、业务解答和投诉建议等操作。

应用亮点

1.企业个人随时登。将老版APP的企业版和自然人版进行全面整合,纳税人通过一个APP实现企业办税、个人办税两不误。

2.系统操作随时学。创新性地将动画视频讲解与操作手册相结合,让纳税人通过观看视频动画,轻松成为移动办税达人。

3.重要事项随时办。选取了电子税务局(网页版)中操作简单、使用率高的业务功能,让纳税人移动办税更加高效快捷。

4.涉税数据随时查。纳税人可以通过移动端随时查询企业自身业务办理进度及各类涉税数据(包括申报、发票、企业登记等)。

5.跨屏协作随时切。纳税人可使用移动端一键登录网页版电子税务局,真正实现移动端和电脑端无缝衔接。

常见问题

印花税的计税依据是什么?

答:《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)规定:“第五条印花税的计税依据如下:

(一)应税合同的计税依据,为合同所列的金额,不包括列明的增值税税款;

(二)应税产权转移书据的计税依据,为产权转移书据所列的金额,不包括列明的增值税税款;

(三)应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额;

(四)证券交易的计税依据,为成交金额。”

什么是税收协定意义上的财产收益?

答:协定本身并未对“财产收益”进行定义。“财产收益”一般是指财产法律权属关系发生变更产生的收益,包括出售或交换财产产生的收益,也包括部分转让、征用、出售权利等产生的收益。

小规模纳税人转让住房怎么缴增值税?

根据《国家税务总局关于发布<纳税人转让不动产增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第14号)规定:“第四条小规模纳税人转让其取得的不动产,除个人转让其购买的住房外,按照以下规定缴纳增值税:

(一)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

(二)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

除其他个人之外的小规模纳税人,应按照本条规定的计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税;其他个人按照本条规定的计税方法向不动产所在地主管税务机关申报纳税。

第五条个人转让其购买的住房,按照以下规定缴纳增值税:

(一)个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。

(二)个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。

个体工商户应按照本条规定的计税方法向住房所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税;其他个人应按照本条规定的计税方法向住房所在地主管税务机关申报纳税。”

根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3第五条规定“个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。”

北京税务网上服务平台客户端特别说明

本说明适用于安卓2.2.3版本。安装前请从官方渠道下载APK包,避免第三方篡改;若安装失败可先开启“允许安装未知来源应用”。首次登录需实名认证,建议使用人脸识别。常见问题:登录闪退可尝试清除缓存或重启手机;若提示“网络异常”,请切换WiFi/4G/5G后重试。使用注意事项:为保护隐私,请勿在公共设备登录;办理业务前检查系统时间是否准确;建议定期更新版本以获取最新功能。如遇税务申报异常,联系客服前可先截图保存错误代码。

小编推荐同类软件

- 个人所得税:官方个税申报与查询

- 票管家:电子发票管理便捷

- 掌上12333:社保服务一站式

- 北京通:北京政务综合服务

- 会计帮:财税学习与记账

- 航信帮帮:发票开具与查验

- 企业微信:办公税务协作

- 支付宝-市民中心:税务社保缴费

- 中国税务报:税务新闻资讯

阿康达万福ai健康助手v1.0.0 免费版

阿康达万福ai健康助手v1.0.0 免费版 这里是蓬莱本地生活软件v1.0.1 免费版

这里是蓬莱本地生活软件v1.0.1 免费版 当贝AI耳机app手机版v2.1.0 安卓版

当贝AI耳机app手机版v2.1.0 安卓版 DanaBuddy翻译v1.0.0 官方版

DanaBuddy翻译v1.0.0 官方版 点金台珠宝招聘v5.0.0 最新版

点金台珠宝招聘v5.0.0 最新版 雷克兰app官方版v1.0.1 安卓版

雷克兰app官方版v1.0.1 安卓版 壹享通app官方版v1.0 官方版

壹享通app官方版v1.0 官方版 Go Birding观鸟工具v1.0.0 最新版

Go Birding观鸟工具v1.0.0 最新版 MissXin跳广告软件v1.0.0 最新版

MissXin跳广告软件v1.0.0 最新版 妙伴机器人app手机版v1.0.0 最新版

妙伴机器人app手机版v1.0.0 最新版 Hiko户外徒步记录软件v1.1.0 手机版

Hiko户外徒步记录软件v1.1.0 手机版 汤头手机版v1.0.22 安卓版

汤头手机版v1.0.22 安卓版 我的邵阳最新版本v15.1.10 手机版

我的邵阳最新版本v15.1.10 手机版 认知防锈测试最新版v1.0 安卓版

认知防锈测试最新版v1.0 安卓版 星眸AI眼镜v1.0.0 官方版

星眸AI眼镜v1.0.0 官方版 莫奈本地备忘录BookNote1.2.0 安卓最新版

莫奈本地备忘录BookNote1.2.0 安卓最新版 贝格手机罗盘V2.8 官方正版

贝格手机罗盘V2.8 官方正版 Feeling人脉app最新版v1.0.13 安卓版

Feeling人脉app最新版v1.0.13 安卓版 陕西农林职业技术大学陕农林宝app手机版v1.0.1 安卓版

陕西农林职业技术大学陕农林宝app手机版v1.0.1 安卓版 风水助手Fengshui Assistant1.3.4 安卓版

风水助手Fengshui Assistant1.3.4 安卓版 平湖人才网全职招聘v3.0.4 官方正版

平湖人才网全职招聘v3.0.4 官方正版 大小: 49.4M

大小: 49.4M

酒馆AI软件

酒馆AI软件 拼豆工具推荐

拼豆工具推荐 AI文游小说平台

AI文游小说平台 TVBox合集

TVBox合集 文件传输助手

文件传输助手 中国移动官方营业厅

中国移动官方营业厅

中国联通手机版

中国联通手机版

个人所得税2026客户端

个人所得税2026客户端

墨迹天气app官方版

墨迹天气app官方版

中国电信网上营业厅

中国电信网上营业厅

菜鸟app客户端

菜鸟app客户端

米家智能家居(Mi Home)

米家智能家居(Mi Home)

热门评论

最新评论